アパート経営を始めると、家賃収入や経費が発生するため、確定申告が必要になるケースがあります。

特に会社員の方は、「給与所得があっても確定申告が必要なのか」「どこまで経費にできるのか」「税理士に依頼すべきか」と悩まれることも多いです。

アパート経営では、物件の利回りだけでなく、税金や経費を含めた手残りを把握することが大切です。申告内容を正しく理解しておくことで、購入後の資金計画も立てやすくなります。

本記事では、アパート経営で確定申告が必要になるケースや申告の流れ、必要書類、経費の考え方をわかりやすく解説します。

アパート経営では確定申告が必要になるケースがある

アパート経営を始めると、家賃収入を得られる一方で、確定申告が必要になる場合があります。ただし、アパート経営をしているすべての方が必ず確定申告を行うわけではありません。

給与所得の有無や不動産所得の金額などによって、申告が必要かどうかは異なります。まずは、確定申告が必要になるケースを確認しておきましょう。

アパート経営による所得は「不動産所得」に分類される

アパート経営で得た家賃収入は、税法上「不動産所得」に分類されます。

不動産所得は、1年間の家賃収入などの総収入金額から、管理費や修繕費、固定資産税、減価償却費などの必要経費を差し引いて計算します。

なお、ローン返済額のすべてが経費になるわけではありません。一般的には、借入金の元本返済部分は経費にならず、利息部分などが必要経費の対象となります。

この不動産所得を基に所得税額を計算し、一定の条件に該当する場合は確定申告を行います。不動産所得の計算方法や対象となる収入・必要経費については、国税庁「不動産所得」で詳しく確認できます。

確定申告が必要な人・不要な人

アパート経営をしていても、すべての方に確定申告が必要になるわけではありません。代表的なケースをまとめると、次のとおりです。

| ケース | 確定申告の目安 |

|---|---|

| 会社員 | 給与所得以外の所得が年間20万円を超える場合は、原則として確定申告が必要 |

| 個人事業主 | 事業所得や不動産所得などを合算して申告する |

| 法人 | 法人として法人税の申告が必要 |

| 年金受給者 | 所得や控除の状況によって申告が必要になる場合がある |

なお、確定申告が必要かどうかは、所得金額や適用される控除などによって異なります。詳しい要件は、国税庁「確定申告特集」をご確認いただくか、税理士へ相談することをおすすめします。

会社員でも確定申告が必要になるケース

会社員の場合、勤務先で年末調整を受けていても、アパート経営による不動産所得が一定額を超えると確定申告が必要になります。

一般的には、給与所得者で給与以外の所得が年間20万円を超える場合は、原則として確定申告が必要です。

また、不動産所得が赤字となった場合でも、条件によっては給与所得との損益通算ができるケースがあります。そのため、「利益が出ていないから申告は不要」と自己判断せず、状況に応じて確認することが大切です。

実際のご相談でも、初めてアパート経営を始める会社員の方から「年末調整だけで済むと思っていた」という声をいただくことがあります。購入後に慌てないためにも、事前に確定申告の流れを理解しておきましょう。

e-Taxを利用すると、自宅からオンラインで確定申告書を提出できます。利用方法については、e-Tax(国税電子申告・納税システム)をご確認ください。

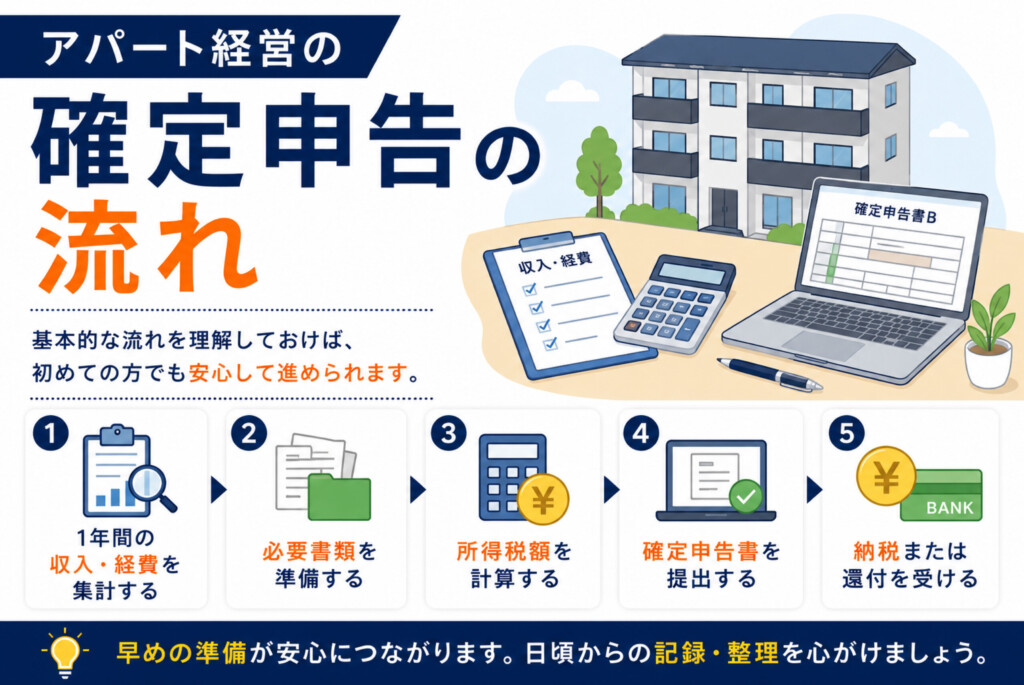

アパート経営の確定申告の流れ

アパート経営の確定申告は、基本的な流れを理解しておけば、初めての方でも進めやすくなります。

日頃から収入や経費を整理し、必要書類を準備しておくことで、申告時期に慌てず対応できます。ここでは、一般的な確定申告の流れをご紹介します。

①1年間の収入・経費を集計する

まずは、その年の1月1日から12月31日までの家賃収入や礼金、更新料などの収入を集計します。

あわせて、管理委託費や修繕費、火災保険料、固定資産税、ローン利息など、不動産所得の計算に必要な経費も整理しましょう。

日頃から会計ソフトを利用したり、領収書を保管したりしておくと、集計作業をスムーズに進められます。

②必要書類を準備する

収入や経費を集計したら、確定申告に必要な書類を準備します。

主な書類には、確定申告書、青色申告決算書または収支内訳書、源泉徴収票(会社員の場合)、経費の領収書、ローン返済予定表などがあります。

必要書類は申告内容によって異なるため、不足がないよう事前に確認しておくことが大切です。

③所得税額を計算する

準備した収入と経費を基に、不動産所得を計算します。

その後、給与所得など他の所得がある場合は合算し、各種所得控除を適用したうえで所得税額を算出します。

現在は、国税庁の「確定申告書等作成コーナー」を利用すると、画面の案内に沿って入力しながら申告書を作成できます。

④確定申告書を提出する

必要事項を記入したら、期限内に確定申告書を提出します。

提出方法は、税務署への持参、郵送、e-Tax(電子申告)の3つが一般的です。

近年は、自宅から手続きができるe-Taxを利用する方も増えています。

⑤納税または還付を受ける

確定申告が完了すると、計算された税額に応じて納税または還付を受けます。

納税が必要な場合は期限までに納付し、還付金がある場合は指定した口座へ振り込まれます。

なお、申告期限を過ぎると加算税や延滞税が発生する可能性もあるため、余裕を持って準備を進めることが重要です。

| 確定申告の流れ | 主な内容 |

|---|---|

| ① 収入・経費の集計 | 家賃収入や必要経費を整理する |

| ② 必要書類の準備 | 申告書や領収書などをそろえる |

| ③ 税額の計算 | 不動産所得と所得税額を算出する |

| ④ 確定申告書の提出 | 税務署またはe-Taxで提出する |

| ⑤ 納税・還付 | 税額を納付、または還付を受ける |

アパート経営の確定申告で必要な書類

確定申告をスムーズに進めるためには、必要書類を事前にそろえておくことが大切です。

提出する書類は、青色申告か白色申告か、会社員か個人事業主かなどによって異なる場合があります。ここでは、アパート経営で一般的に必要となる主な書類をご紹介します。

本人確認書類

確定申告では、本人確認書類の提出または提示が必要です。

マイナンバーカードを利用する場合は1枚で本人確認ができます。マイナンバーカードがない場合は、マイナンバー確認書類と運転免許証などの本人確認書類を準備します。

確定申告書・青色申告決算書(または収支内訳書)

申告には、確定申告書に加え、不動産所得の内容を記載する書類が必要です。

青色申告を選択している場合は「青色申告決算書」、白色申告の場合は「収支内訳書」を作成し、家賃収入や必要経費などを記載します。

帳簿を日頃から整理しておくことで、書類作成をスムーズに進めやすくなります。

家賃収入や経費が分かる資料

収入や経費を証明できる資料も準備しましょう。

例えば、家賃の入金記録、管理会社からの送金明細、修繕費や管理委託費の請求書・領収書、火災保険料の支払書類などが該当します。

経費として計上するためには、支出の内容が分かる資料を保管しておくことが重要です。

ローン返済予定表・控除関係書類

金融機関から交付されるローン返済予定表も確認しておきましょう。

アパートローンでは、返済額のうち利息部分が必要経費となるため、返済予定表を基に金額を確認します。

また、生命保険料控除証明書や社会保険料控除証明書など、適用を受ける各種所得控除の書類も準備しておくと安心です。

その他必要になる主な書類

申告内容によっては、上記以外の書類が必要になる場合があります。

| 書類 | 主な用途 |

|---|---|

| 源泉徴収票(会社員の場合) | 給与所得を申告するため |

| 賃貸借契約書 | 賃貸条件や契約内容の確認 |

| 固定資産税納税通知書 | 固定資産税の確認 |

| 火災保険・地震保険の証券 | 保険料の確認 |

| 減価償却費の計算資料 | 減価償却費の算出 |

| 各種控除証明書 | 所得控除の適用 |

必要書類は状況によって異なるため、毎年の申告前に国税庁の案内を確認するか、税理士へ相談することをおすすめします。

アパート経営で経費として計上できる主な費用

アパート経営では、収入だけでなく必要経費を適切に計上することで、不動産所得を正しく計算できます。

ただし、アパート経営に関する支出であれば、すべて経費になるわけではありません。経費として認められるものと認められないものを理解しておくことが大切です。

経費として計上できる主なもの

アパート経営で一般的に経費として計上できる主な費用は、次のとおりです。

| 費用 | 内容 |

|---|---|

| 管理委託費 | 管理会社へ支払う管理費や管理手数料 |

| 修繕費 | 建物や設備の維持・修理にかかる費用 |

| 固定資産税・都市計画税 | 所有する不動産にかかる税金 |

| 火災保険料・地震保険料 | 建物にかける保険料 |

| 減価償却費 | 建物や設備などを耐用年数に応じて費用計上するもの |

| ローンの利息 | アパートローンの利息部分 |

| 税理士報酬 | 確定申告などを依頼した費用 |

| 広告費 | 入居者募集のための広告掲載費など |

| 通信費 | 管理業務に使用した電話代やインターネット利用料など |

| 交通費 | 物件確認や管理会社との打ち合わせなどに要した交通費 |

経費として計上するためには、アパート経営との関連性があることを説明できるよう、領収書や請求書を保管しておきましょう。

経費として計上できない主なもの

一方で、次のような支出は、原則として必要経費にはなりません。

| 費用 | 理由 |

|---|---|

| ローンの元本返済 | 借入金の返済であり、必要経費には該当しない |

| 所得税・住民税 | 個人に課される税金のため |

| 私的な生活費 | アパート経営との関連性がないため |

| 個人的な飲食費 | 業務との関連が認められないため |

| 個人的な買い物 | 事業に必要な支出ではないため |

事業用と私用が混在する支出については、アパート経営で使用した割合(家事按分)に応じて経費計上できる場合があります。ただし、合理的な根拠が必要となるため、判断に迷う場合は税理士へ相談すると安心です。

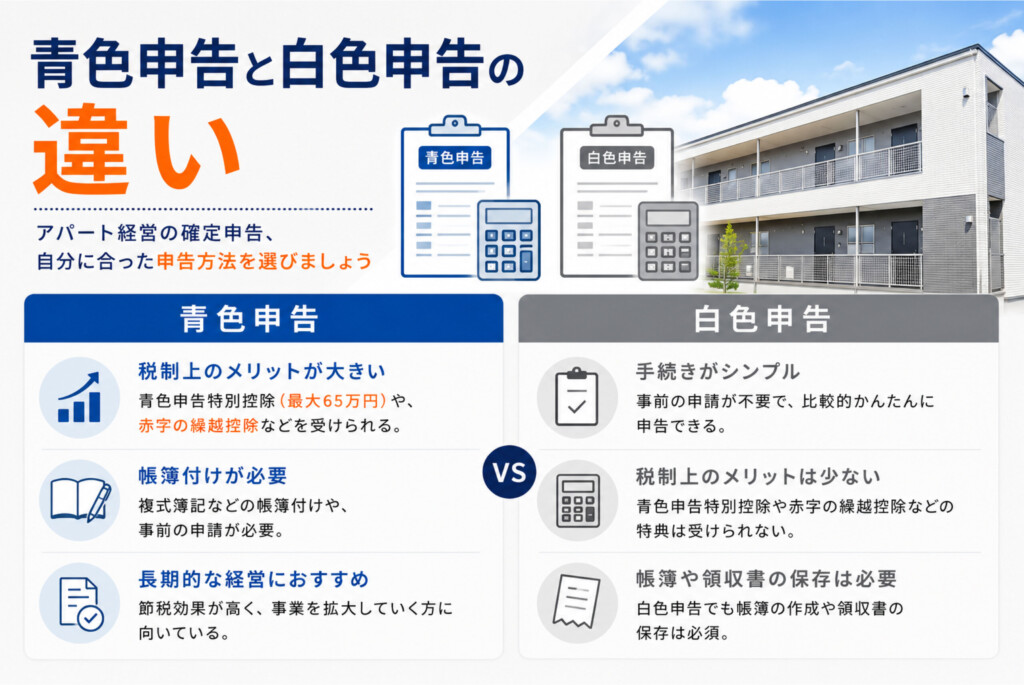

青色申告と白色申告の違い

アパート経営の確定申告には、主に青色申告と白色申告があります。

どちらを選ぶかによって、帳簿の付け方や受けられる控除が異なります。初めて確定申告を行う方は、それぞれの違いを理解したうえで、自分に合った申告方法を選びましょう。

青色申告のメリット

青色申告は、一定の帳簿付けや事前申請が必要ですが、税制上のメリットを受けられる申告方法です。

代表的なメリットとして、青色申告特別控除があります。要件を満たすことで、最大65万円の控除を受けられる場合があります。

また、不動産所得で赤字が出た場合、一定の条件のもとで赤字を翌年以降に繰り越せる制度もあります。

白色申告の特徴

白色申告は、青色申告の承認申請をしていない方が行う申告方法です。

青色申告と比べると手続きは比較的シンプルですが、青色申告特別控除などのメリットは受けられません。

ただし、白色申告でも帳簿の作成や領収書の保存は必要です。「白色申告なら記録しなくてよい」というわけではないため注意しましょう。

どちらを選ぶべきか

アパート経営を長期的に続ける予定がある方は、青色申告を検討する価値があります。

特に、複数戸の賃貸経営を行う場合や、今後物件を増やす可能性がある方は、早めに帳簿管理の体制を整えておくと安心です。

青色申告を利用するための要件や控除額は、帳簿の作成方法や申請状況などによって異なります。詳しくは、国税庁「青色申告制度」をご確認ください。

| 項目 | 青色申告 | 白色申告 |

|---|---|---|

| 事前申請 | 必要 | 不要 |

| 帳簿付け | 一定の帳簿付けが必要 | 簡易な帳簿付けが必要 |

| 特別控除 | 要件を満たすと最大65万円 | なし |

| 赤字の繰越 | 一定の条件で可能 | 原則不可 |

| 向いている人 | 長期的にアパート経営を行う方 | まずは簡易的に申告したい方 |

アパート経営の確定申告で注意したいポイント

確定申告は、期限までに書類を提出すればよいというものではありません。

日頃から帳簿や領収書を整理し、適切に経費を計上することで、スムーズに申告を行えます。ここでは、アパート経営で特に注意したいポイントをご紹介します。

領収書や帳簿は日頃から保管する

確定申告の時期になってから1年分の領収書を整理しようとすると、多くの時間と手間がかかります。

管理委託費や修繕費、交通費などの領収書は、支払いの都度保管し、会計ソフトなどへ定期的に入力しておくことがおすすめです。

日頃から記録を残しておくことで、経費の漏れや計上ミスを防ぎやすくなります。

プライベートとの支出を分ける

アパート経営と私生活で共通して使用する費用は、区別して管理することが重要です。

例えば、通信費や交通費などは、アパート経営に使用した割合に応じて経費計上できる場合があります。

一方で、私的な支出まで経費として計上すると、税務調査で指摘を受ける可能性があります。合理的な根拠をもとに家事按分を行いましょう。

期限内に申告・納税する

確定申告には提出期限と納税期限があります。

期限を過ぎると、延滞税や加算税などが課される場合があるため、余裕を持って準備を進めることが大切です。

なお、所得税の確定申告期間は原則として毎年2月16日から3月15日までです。ただし、土日・祝日などの影響で期限が変更される場合があります。最新の申告期間や提出方法は、国税庁「確定申告特集」をご確認ください。

判断に迷う場合は税理士へ相談する

減価償却費の計算や修繕費と資本的支出の判断など、確定申告には専門的な知識が必要になる場面があります。

自己判断で申告を行うと、本来受けられる控除を受けられなかったり、誤った申告につながったりする可能性があります。

実際のご相談でも、「どこまで経費になるのか分からない」「青色申告にした方がよいのか迷っている」という声は少なくありません。不安がある場合は、早めに税理士へ相談することをおすすめします。

アパート経営を始める前から税金を意識することが大切

アパート経営では、物件価格や利回りに目が向きがちですが、実際の収益を考えるうえでは税金も重要なポイントです。

購入後に「思っていたより手元にお金が残らない」とならないためにも、税引後の収支を踏まえて投資判断を行うことが大切です。

税引後の収支で投資判断をする

アパート経営では、家賃収入がそのまま利益になるわけではありません。

管理費や修繕費、固定資産税などの維持費に加え、不動産所得に応じた所得税や住民税なども考慮する必要があります。

そのため、物件を比較する際は、表面利回りだけでなく、税金や必要経費を差し引いた収支まで確認することが重要です。

購入前から経費や節税効果を確認する

アパート経営では、経費として計上できる費用や税制上の制度を理解しておくことで、より現実的な資金計画を立てやすくなります。

ただし、「節税だけ」を目的に物件を購入することはおすすめできません。税制は改正されることもあり、節税効果は収益性や投資目的とあわせて総合的に判断することが大切です。

まずは、購入後にどのような税金や経費が発生するのかを把握し、長期的な収支をシミュレーションしておきましょう。

税務まで相談できる会社を選ぶ

アパート経営では、物件選びだけでなく、融資や税務、賃貸管理まで含めて検討することが重要です。

購入時の収支シミュレーションでは問題がなくても、税金や将来の修繕費を十分に考慮していなかったことで、想定より手残りが少なくなるケースもあります。

実際のご相談でも、「自分の場合、税金を含めるとどれくらい収益が残るのか知りたい」というご質問を多くいただきます。購入前から税務面も含めて相談できる会社を選ぶことで、より安心してアパート経営を始めやすくなるでしょう。

アパックスホームが税務面も踏まえてアパート経営をご提案できる理由

アパート経営では、物件選びだけでなく、融資や税金、建築品質、賃貸管理まで総合的に考えることが大切です。

アパックスホームでは、収益性だけを重視したご提案ではなく、お客様一人ひとりの目的や資産状況に合わせて、長期的な資産形成を見据えたアパート経営をご提案しています。

投資目的に合わせた収支シミュレーションをご提案

アパート経営を始める目的は、お客様によって異なります。

家賃収入による資産形成や老後資金の準備、相続対策など、目的を丁寧に整理したうえで、一人ひとりに合った収支シミュレーションをご提案しています。

税金や維持費も考慮したシミュレーションを行うことで、購入後の収支をイメージしやすくなります。

融資・建築・賃貸管理までワンストップで対応

アパックスホームでは、融資のご相談から建築、賃貸管理までワンストップでサポートしています。

複数の会社へ相談する手間を減らし、それぞれの工程を連携しながら進められるため、初めてアパート経営に取り組む方でも安心してご相談いただけます。

長期保有を前提とした運用まで見据え、一貫したサポート体制を整えています。

税理士など専門家と連携しながらサポート

税金に関する制度や個別の税務判断は、状況によって異なる場合があります。

そのため、アパックスホームでは、必要に応じて税理士などの専門家と連携しながら、お客様が安心してアパート経営を始められるようサポートしています。

税務面も含めて相談できる体制があるため、初めて不動産投資を検討される方にもご利用いただいています。

個別相談・セミナーで初めての方も安心

「自分の年収で始められるのか」「どれくらいの税金がかかるのか」「確定申告は難しくないのか」など、不安や疑問を抱えた状態でご相談いただく方は少なくありません。

アパックスホームでは、個別相談やセミナーを通じて、お客様の状況に合わせた情報提供を行っています。

無理な営業は行っておりませんので、まずは情報収集としてお気軽にご相談ください。

まとめ|アパート経営の確定申告は購入前から準備することが大切

アパート経営では、家賃収入を得るだけでなく、確定申告や税金への対応も重要になります。

会社員であっても、不動産所得が一定額を超える場合は確定申告が必要になることがあります。また、管理委託費や修繕費、固定資産税などの必要経費を正しく把握し、適切に申告することで、実際の収支をより正確に把握できます。

確定申告は、物件を購入してから考えるものではありません。購入前から税金や経費を含めた収支シミュレーションを行うことで、長期的な資産形成を見据えた投資判断がしやすくなります。

アパックスホームでは、融資・建築・賃貸管理までを一貫してサポートするとともに、税務面も考慮した資産形成のご提案を行っています。

「自分の場合は確定申告が必要なのか」「税金を含めるとどれくらい手元に残るのか」など、不安や疑問がある方は、ぜひ個別相談やセミナーをご活用ください。