アパート経営を検討し始めると、「初期費用はどれくらい必要なのか」「自己資金はいくら準備すべきか」で悩まれる方は多いです。特に新築アパート投資では、土地・建物・融資を別々に考えてしまい、想定以上に総額が膨らくケースも少なくありません。

また、年収や属性、1棟目か2棟目かによっても、選ぶべき投資戦略は変わります。この記事では、アパート経営の初期費用の内訳から、新築・中古の違い、初心者がつまずきやすいポイント、堅実に始めるための考え方まで分かりやすく解説します。

アパート経営の初期費用はいくら必要?まず結論を解説

アパート経営の初期費用は、物件価格や融資条件によって大きく変わります。特に新築アパート投資では、「土地代+建築費」だけでなく、諸経費や運転資金まで含めて総額で考えることが重要です。

例えば、土地価格4,000万円・建物価格8,000万円・諸経費500万円の場合、総額は1億2,500万円になります。

一般的には、総事業費の10%前後を自己資金として準備するケースが多く見られます。そのため、このケースでは約1,250万円前後を自己資金として準備し、残りを金融機関の融資で組むイメージです。

ただし、必要な自己資金は一律ではありません。年収や金融資産、勤務先、既存借入、投資経験によって融資条件は変わります。特に年収1,000万円以上の会社員や経営者は、属性を活かして融資戦略を組めるケースがあります。

重要なのは、「自己資金がいくら必要か」だけではありません。毎月の返済額、家賃収入、空室リスク、将来的な修繕費まで含めて、無理のない資金計画を立てることが大切です。

新築アパート経営の初期費用目安

新築アパート経営では、「土地代」「建築費」「諸経費」を合わせた総額で資金計画を考えることが重要です。

例えば、土地価格4,000万円・建物価格8,000万円・諸経費500万円の場合、総額は1億2,500万円になります。

諸経費には、火災・地震保険料、登記費用、銀行手数料、印紙代、固定資産税清算金などが含まれます。さらに、ケースによっては外構工事費や地盤改良費などが追加で発生する場合もあります。

一般的には、総額1億2,500万円に対して10%前後、つまり約1,250万円程度を自己資金として準備するケースがあります。残り約1億円を融資で組み、家賃収入をもとに長期で運用していくイメージです。

ただし、必要な自己資金は一律ではありません。年収、勤務先、金融資産、既存借入、投資経験などによって融資条件は変わります。例えば、年収1,000万円以上の会社員や金融資産を持つ方は、自己資金割合を抑えて融資を組めるケースもあります。

一方で、自己資金を抑えすぎると、空室や修繕、金利上昇への対応資金が不足する可能性があります。そのため、頭金だけでなく、運転資金まで含めて考えることが大切です。

また、新築アパート投資では、「土地だけ先に購入する」「建築会社と融資相談を別々に進める」といった形で進めると、後から総額や返済計画が合わなくなるケースがあります。

そのため、土地・建物・融資をセットで考えながら、毎月の返済額、想定家賃、管理費、修繕費まで含めて、長期で成立するかを確認していくことが重要です。

自己資金はどれくらい必要なのか

自己資金は、頭金だけでなく、諸経費や運転資金も含めて考える必要があります。

アパート経営では、登記費用、融資手数料、火災保険料、不動産取得税など、建築費以外にもさまざまな費用が発生します。さらに、完成後すぐに満室になるとは限らないため、一定の運転資金も必要です。

例えば、土地4,000万円・建物8,000万円・諸経費500万円の総額1億2,500万円の場合、一般的な10%の自己資金を想定すると、約1,250万円前後が目安になります。

ただし、これはあくまで一般的な目安です。年収や金融資産、勤務先、既存借入状況、投資経験によって融資条件は変わります。

特に年収1,000万円以上の会社員や経営者の場合、属性を活かして融資条件を調整できるケースがあります。一方で、自己資金を入れすぎると、修繕費や空室、金利上昇への対応資金が不足する可能性もあります。

アパート経営は長期保有を前提に考える投資です。初期費用を抑えることだけを優先せず、運用開始後も無理なく継続できる資金計画を立てることが重要です。

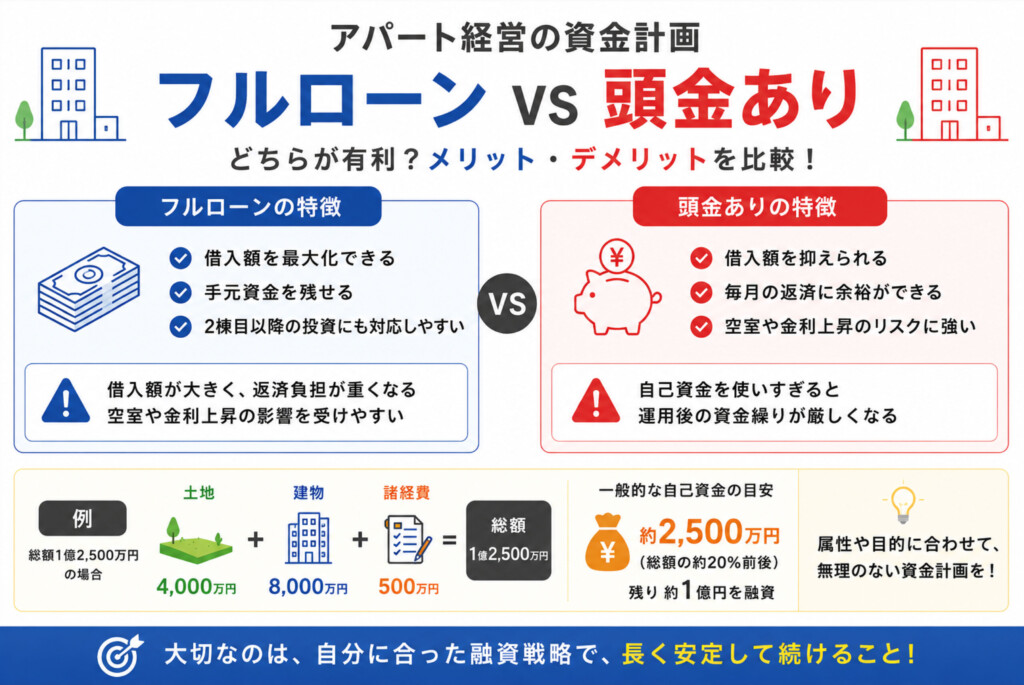

フルローン・頭金ありの違い

フルローンとは、土地代や建築費などの事業費の大部分を金融機関からの借入でまかなう方法です。一方、頭金ありの融資では、自己資金を一部入れて借入額を抑えます。

例えば、総額1億2,500万円の新築アパート経営で、一般的な10%の自己資金を入れる場合、約1,250万円を自己資金として準備し、残り約1億円を融資で組むイメージになります。

フルローンのメリットは、手元資金を残しやすいことです。自己資金を温存できるため、2棟目以降の投資や修繕費、空室対策にも対応しやすくなります。

ただし、借入額が大きくなるため、毎月の返済負担も増えます。家賃収入に対して返済割合が高くなると、空室や金利上昇の影響を受けやすくなる点には注意が必要です。

一方、頭金を入れる場合は、借入額を抑えられるため、毎月の収支に余裕を持たせやすくなります。ただし、自己資金を使いすぎると、運用後の資金繰りが厳しくなるケースもあります。

どちらが良いかは、年収や金融資産、投資目的、1棟目か2棟目かによって変わります。特に2棟目を検討している方は、次の投資も見据えて資金を残す考え方が重要です。

大切なのは、「フルローンか頭金ありか」を先に決めることではありません。自分の属性と目的に合った融資戦略を整理したうえで、無理のない形でスタートすることが重要です。

年収・属性によって変わる初期費用の考え方

アパート経営では、「自己資金はいくら必要か」だけでなく、「どのような属性で融資を組めるか」が非常に重要です。

同じ1億2,500万円の新築アパート投資でも、年収や勤務先、金融資産、既存借入、投資経験によって、金融機関の評価は変わります。

そのため、一般的な相場だけを参考にするのではなく、自分の属性に合った投資戦略を考えることが大切です。

実際のご相談でも、「年収はあるが、どこまで融資が組めるか分からない」「1棟目と2棟目で条件が変わった」という声は多くあります。

特に新築アパート投資では、土地・建物・融資をセットで考えながら、自分に合った資金計画を組むことが重要です。

年収1,000万円以上の会社員が組みやすい融資

年収1,000万円以上の会社員は、金融機関から安定した属性として評価されやすい傾向があります。特に、上場企業勤務や士業、医師、大手企業勤務などの場合、長期融資を比較的組みやすいケースです。

また、金融機関によっては、金融資産や勤務先、既存借入状況を踏まえて、自己資金割合を調整できる場合もあります。

ただし、「年収が高い=必ず融資が通る」というわけではありません。カードローンや自動車ローンなどの既存借入、クレジット利用状況、現在の生活費バランスなども確認されます。

そのため、まずは「自分がどのくらいの融資を組める属性なのか」を整理することが大切です。

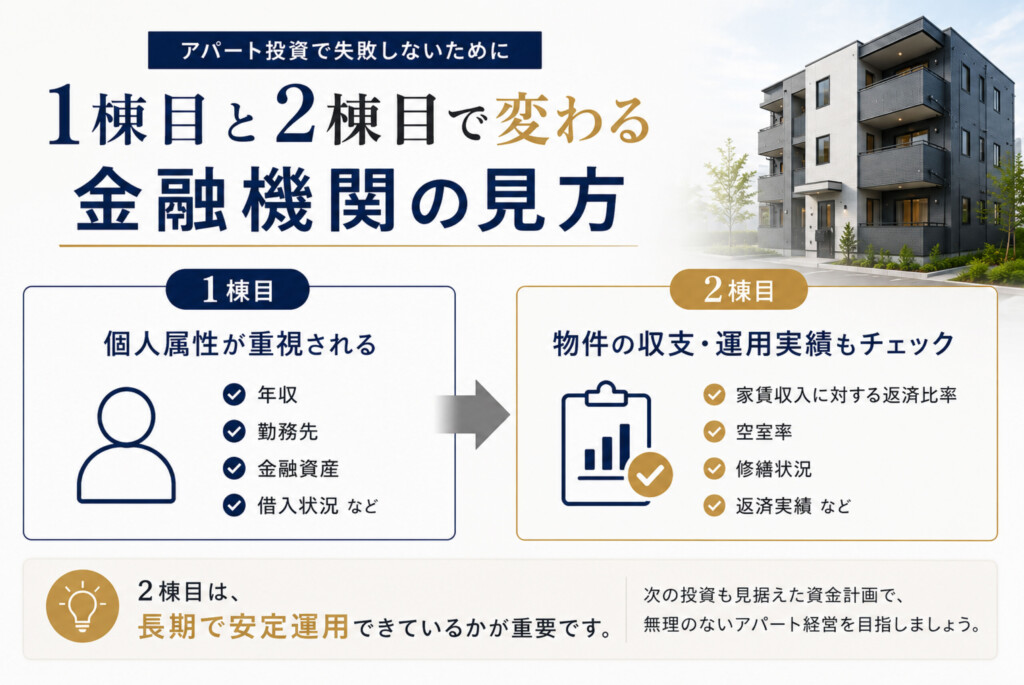

1棟目と2棟目で変わる金融機関の見方

1棟目と2棟目では、金融機関のチェックポイントが大きく変わります。

1棟目の場合は、主に年収や勤務先、金融資産などの“個人属性”が重視されます。一方、2棟目では、現在所有している物件の収支状況や返済実績まで確認されるケースが多くなります。

例えば、「家賃収入に対して返済比率が高すぎないか」「空室率はどうか」「修繕状況はどうか」なども見られます。

そのため、1棟目以上に、“長期で安定運用できているか”が重要です。

実際のご相談でも、「1棟目は買えたが、2棟目の融資が伸びない」というケースは少なくありません。特に近年は、金融機関の融資姿勢が厳しくなっているため、2棟目では“次も見据えた資金計画”が重要です。

自己資金を入れすぎてしまい、次の投資資金が不足するケースもあるため、資金の残し方まで含めて考える必要があります。

経営者・法人名義で検討する際の注意点

経営者や法人名義でアパート経営を検討する場合は、会社の決算内容も重要です。例えば、売上規模だけでなく、利益状況、借入状況、役員報酬、納税状況なども確認されます。

また、個人で購入する場合と法人で購入する場合では、融資条件や金利、必要書類が変わるケースがあります。「法人の方が有利」「個人の方が有利」と一概には言えません。

実際には、現在の収入状況や今後の投資方針、税務面などを踏まえて判断することが重要です。

特に初めてのアパート投資では、「節税だけ」で法人化を進めると、融資条件や資金繰りで苦労するケースもあります。融資・建築・管理だけでなく、税務面も含めて長期視点で整理していくことが大切です。

自己資金はいくら入れるべき?

アパート経営では、「自己資金をどれだけ入れるべきか」で悩まれる方は非常に多いです。

特に初めての不動産投資では、「頭金を多く入れた方が安全なのでは」と考える方も少なくありません。

ただし、自己資金は“多く入れれば正解”というわけではありません。重要なのは、今後の運用や2棟目以降も見据えて、どれだけ手元資金を残せるかです。

例えば、土地4,000万円・建物8,000万円・諸経費500万円で、総額1億2,500万円の新築アパート経営を行う場合、一般的には20%前後の約2,500万円を自己資金として準備するケースがあります。

ただし、年収や金融資産、既存借入、投資経験によって、最適な自己資金割合は変わります。「いくら入れればいいか」だけではなく、「どのような資金バランスなら長期で安定運用できるか」を考えることが重要です。

自己資金を入れすぎるリスク

自己資金を多く入れると、借入額を抑えられるため、毎月の返済負担は軽くなります。

例えば、総額1億2,500万円のアパート経営で、自己資金を2,500万円入れる場合と、4,000万円入れる場合では、毎月の返済額は変わります。

特に新築アパート投資では、数年後に外壁や設備の修繕費が必要になるケースもあるため、頭金だけに資金を使いすぎると、運用開始後の資金繰りが厳しくなる可能性があります。

実際のご相談でも、「自己資金を入れすぎて、2棟目の購入資金が残らなかった」というケースは少なくありません。アパート経営は長期で保有する投資だからこそ、“借入を減らすこと”だけではなく、“資金を残すこと”も重要です。

手元資金を残す重要性

アパート経営では、購入時だけでなく、購入後の資金計画も非常に重要です。

例えば、入居開始直後に満室になるとは限りません。想定より空室期間が長引くケースもあります。また、エアコンや給湯器などの設備交換、共用部修繕など、突発的な支出が発生することもあります。

そのため、自己資金をすべて頭金に入れるのではなく、一定の運転資金を残しておくことが重要です。

特に2棟目以降を検討している方は、次の投資資金を残せるかも重要です。金融機関によっては、「どれだけ自己資金を入れたか」だけでなく、「どの程度の金融資産を残しているか」を見るケースもあります。

実際のご相談でも、「フルローンに近い形で組み、現金を残したい」という相談は増えています。ただし、これは誰にでも向いているわけではありません。属性や投資経験、将来設計によって最適な資金配分は変わります。

“借りられる金額”ではなく、“長期で安定運用できるバランス”を基準に考えることが大切です。

フルローンが向いている人・向いていない人

フルローンとは、土地代や建築費などの大部分を金融機関の借入でまかなう融資方法です。

メリットは、自己資金を温存しやすいことです。手元資金を残せるため、修繕費や空室対策、2棟目以降の投資資金にも対応しやすくなります。

一方で、借入額が大きくなるため、毎月の返済額は増えます。空室や金利上昇の影響を受けやすくなる点には注意が必要です。

一般的にフルローンは、「年収が高い」「金融資産がある」「返済余力がある」「今後2棟目も検討している」といった方に向いているケースがあります。

一方で、毎月の返済負担を抑えたい方や、投資初心者で不安が強い方は、自己資金を入れて借入額を調整する方が安心できる場合もあります。

重要なのは、「フルローンが良い」「頭金ありが安全」と決めつけることではありません。年収や金融資産、投資経験、今後の投資方針を踏まえながら、自分に合った資金計画を組むことが大切です。

アパート経営で初心者がつまずきやすい初期費用の落とし穴

アパート経営では、「物件を購入できれば成功」というわけではありません。

特に初めての不動産投資では、初期費用の考え方を間違えてしまい、購入後の資金繰りで苦労するケースがあります。

実際のご相談でも、「想定以上に諸経費がかかった」「返済はできるが手元資金が残らない」といった相談は少なくありません。

新築アパート投資は長期で運用していく投資だからこそ、購入時だけでなく、“運用後まで見据えた資金計画”が重要です。

ここでは、初心者の方が特につまずきやすいポイントを解説します。

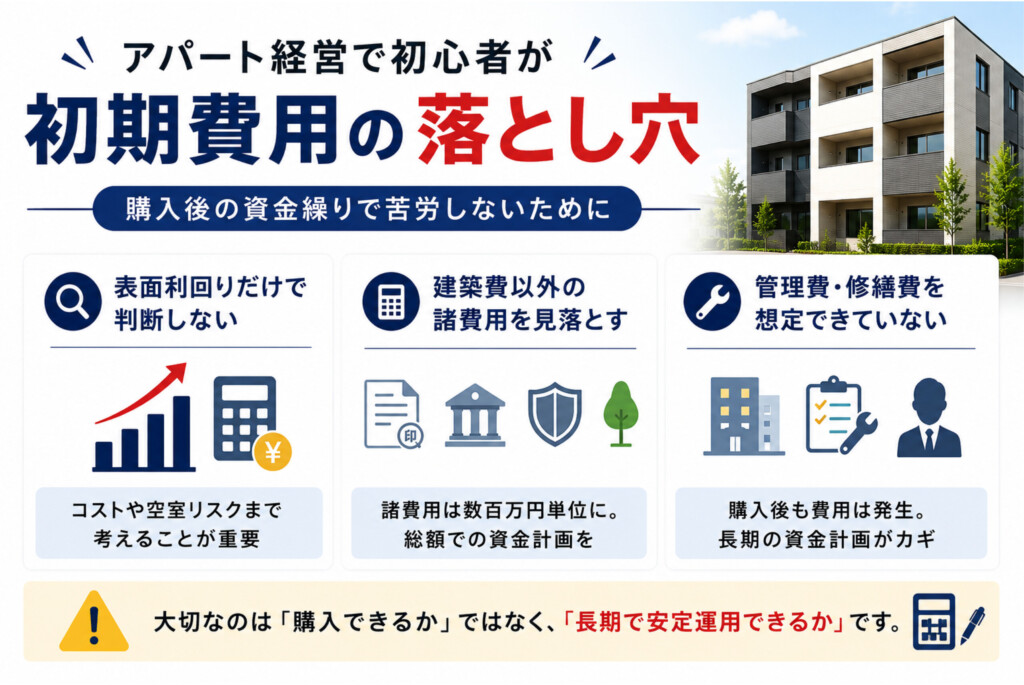

表面利回りだけで判断してしまう

初心者の方に多いのが、「利回りが高い=良い投資」と考えてしまうケースです。

確かに、表面利回りは物件比較の参考になります。ただし、実際のアパート経営では、管理費、修繕費、空室リスク、税金など、さまざまなコストが発生します。

例えば、表面利回りが高く見えても、駅から遠い立地で空室率が高ければ、想定通りの家賃収入にならない可能性があります。

また、建築費を抑えるために設備仕様を下げすぎると、長期的に入居競争力が落ちるケースもあります。

実際のご相談でも、「数字だけ見て購入したが、想定よりキャッシュフローが残らない」というケースは少なくありません。

そのため、利回りだけでなく、「長期で安定運用できるか」を重視することが重要です。

特に新築アパート投資では、駅徒歩圏やエリア需要、管理体制まで含めて考える必要があります。

建築費以外の諸費用を見落とす

アパート経営では、建築費以外にも多くの費用が発生します。

登記費用、銀行手数料、火災保険料、印紙代、固定資産税清算金などで、数百万円単位の諸経費が必要になります。さらに、地盤改良費や外構工事費が追加になるケースもあります。

特に新築アパート投資では、土地・建物・諸経費を含めた“総額”で考えることが重要です。金融機関によっては、諸経費部分の融資条件が変わるケースもあるため、事前に確認しておく必要があります。

管理費・修繕費を想定できていない

アパート経営では、購入後にも継続的な費用が発生します。例えば、共用部清掃、入居者対応、設備故障、退去時修繕など、管理や維持に関わるコストは少なくありません。

「想定より修繕費がかかり、キャッシュフローが残らなかった」というケースはよくあります。

特に、管理会社選びによって、空室率や運営負担は大きく変わります。購入時は「建てること」だけでなく、「長期でどう管理していくか」まで含めて考えることが重要です。

アパックスホームでも、建築だけでなく、管理まで含めた長期視点でご提案しています。

初期費用を抑えながら堅実に始めるポイント

アパート経営では、「できるだけ初期費用を抑えたい」と考える方は多いです。

ただし、単純に“安く始めること”だけを優先すると、空室リスクや修繕負担が大きくなり、結果的に長期収支が悪化するケースがあります。

特に新築アパート投資では、初期費用を抑えることと、長期で安定運用できることのバランスが重要です。実際のご相談でも、「価格だけで選んで後悔したくない」という声は非常に多くあります。

目先の建築費だけではなく、入居需要や管理、将来的な出口戦略まで含めて考えることが大切です。

駅徒歩圏を重視する理由

アパート経営では、立地によって空室リスクが大きく変わります。

特に単身向けアパートでは、「駅徒歩圏かどうか」を重視して部屋探しをする方が多いです。駅から遠い土地は価格が安く見えても、長期的に空室リスクが高くなる可能性があります。

例えば、土地価格を抑えるために郊外エリアを選んだ結果、家賃設定が難しくなり、想定していた収支を維持できなくなるケースもあります。

一方で、駅徒歩圏の土地は価格が高い傾向がありますが、入居需要が安定しやすく、長期保有を前提に考えやすい特徴があります。

実際のご相談でも、「土地価格の安さだけで選ばない方がいいですか?」という質問は多いです。アパックスホームでも、短期的な利回りだけではなく、“長く選ばれ続ける立地か”を重視してご提案しています。

長期保有を前提にした物件選び

アパート経営は、短期売買ではなく、長期で家賃収入を積み上げていく投資です。「今の利回り」だけではなく、「10年後・20年後も入居需要があるか」を考えることが重要です。

例えば、建築費を抑えるために設備仕様を下げすぎると、将来的に競争力が落ちる可能性があります。また、間取りや設備が現在のニーズに合っていない場合、築年数が浅くても空室リスクが高まるケースがあります。

新築アパート投資では、“建てること”だけでなく、“長く選ばれ続けること”まで考える必要があります。特に、1LDKなど需要の高い間取りや、周辺エリアに合ったプラン設計は重要なポイントです。

管理まで含めて収支を考える

アパート経営では、建築費やローン返済だけでなく、管理費や修繕費まで含めて収支を考える必要があります。

例えば、入居募集、家賃管理、退去対応、設備トラブル対応など、運用開始後にもさまざまな業務が発生します。そのため、「建てた後を誰が管理するのか」も非常に重要です。

また、管理費が安く見えても、対応範囲が狭く、結果的にオーナー負担が増えるケースもあります。管理会社を選ぶ際は、価格だけではなく、「どこまで対応してくれるか」「入居率維持の実績があるか」を確認することが重要です。

アパックスホームでは、建築だけでなく、管理まで含めた長期視点でアパート経営をご提案しています。

アパート経営の初期費用で失敗しないためのチェックポイント

アパート経営では、「融資が通ったから安心」「建築できたから成功」というわけではありません。

実際には、購入後の空室、修繕、管理、金利変動など、長期で考えるべきポイントが数多くあります。

特に新築アパート投資では、初期費用の考え方を間違えると、運用開始後の資金繰りに大きく影響するケースがあります。

そのため、物件価格や利回りだけで判断するのではなく、「長く安定運用できるか」を基準に考えることが重要です。

ここでは、アパート経営で後悔しないために確認しておきたいポイントを解説します。

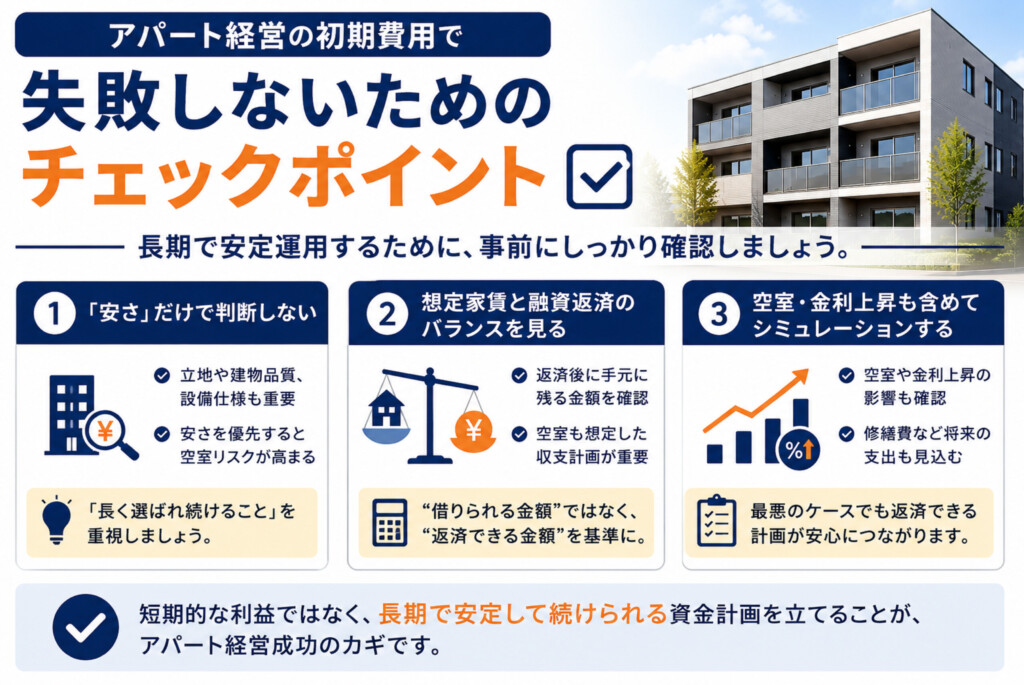

「安さ」だけで判断しない

アパート経営では、初期費用を抑えるために、「できるだけ安く建てたい」と考える方は多いです。

ただし、価格だけを優先すると、立地や建物品質、設備仕様が原因で、将来的に空室リスクが高まるケースがあります。

例えば、土地価格が安いエリアでも、賃貸需要が弱ければ家賃設定が難しくなります。また、建築費を抑えるために設備仕様を下げすぎると、築浅でも競争力が落ちる可能性があります。

実際のご相談でも、「価格だけで比較して後悔したくない」という声は多いです。新築アパート投資では、「安く建てること」よりも、「長く選ばれ続けること」を重視することが大切だと言えます。

想定家賃と融資返済のバランスを見る

アパート経営では、家賃収入と毎月の返済額のバランスが非常に重要です。

例えば、総額1億2,500万円の新築アパート投資で、約1億円の融資を組む場合、金利や借入期間によって毎月の返済額は大きく変わります。

「融資が通るか」だけではなく、「返済後にどれだけ手元に残るか」の確認が必要です。

また、家賃設定を高く見積もりすぎると、空室が増えた際に収支が崩れる可能性があります。満室想定だけでなく、一定の空室率も踏まえてシミュレーションすることが重要です。

特に初めてのアパート経営では、“借りられる金額”ではなく、“長期で返済できる金額”を基準に考えることが大切です。

空室・金利上昇も含めてシミュレーションする

アパート経営では、常に満室経営が続くとは限りません。また、将来的に金利が上昇する可能性もあります。

そのため、購入時には「最も良い状態」だけでなく、「空室が出た場合」「金利が上がった場合」まで含めて考える必要があります。

例えば、数部屋空室になった状態でも返済が継続できるか、修繕費が発生しても資金に余裕があるかを確認しておくことが重要です。

特に新築アパート投資では、数年後から修繕費が発生し始めるケースがあります。購入時点で手元資金を残しておくことも重要です。

実際のご相談でも、「返済だけでギリギリの計画は避けたい」という声は非常に多いです。

アパート経営では、短期的な利益ではなく、“長期で安定して続けられるか”を基準に資金計画を立てることが大切だといえます。

まとめ

アパート経営の初期費用は、「土地代」「建築費」だけでなく、登記費用や保険料、銀行手数料などの諸経費も含めて総額で考えることが重要です。

新築アパートの場合、銀行融資を活用して購入されるケースが一般的です。その際の自己資金は、総事業費に対して20%程度を目安にするケースが多く見られます。

ただし、必要な自己資金割合は、年収や金融資産、勤務先、既存借入、投資経験などによって変わります。そのため、一般的な相場だけで判断せず、自分の属性に合った融資戦略を整理することが重要です。

実際のご相談でも、「どのくらい自己資金が必要なのか」「自分の年収でどの程度の融資が組めるのか」と不安を感じる方は多いです。

アパックスホームでは、土地仕入れ・建築・融資相談・管理まで一貫して対応しています。まずは個別相談やセミナーで、ご自身に合ったアパート経営の進め方を整理するところから始めてみてください。