アパート経営を検討している方の中には、「何年で黒字化できるのだろう」「ローンを返済しながら利益は出るのだろうか」と不安を感じている方も多いのではないでしょうか。

実は、アパート経営の黒字化は一概に何年とは言えません。なぜなら、物件価格や融資条件、自己資金の額、入居率などによって収支が大きく変わるためです。また、「会計上の黒字」と「実際に手元に残るお金」も必ずしも一致するわけではありません。

この記事では、アパート経営は何年で黒字化できるのかを実例を交えて解説するとともに、黒字化を左右するポイントや失敗しないための考え方について詳しく紹介します。これからアパート経営を始めたい方は、ぜひ参考にしてください。

アパート経営は何年で黒字化できる?

アパート経営の黒字化について調べると、「10年」「20年」などさまざまな情報が見つかります。しかし実際には、黒字化までの期間は物件や融資条件によって大きく異なります。

また、黒字化といっても「会計上の利益が出る状態」と「毎月お金が手元に残る状態」では意味が異なります。そのため、まずは黒字の定義を正しく理解することが大切です。

ここでは、アパート経営は何年で黒字化できるのか、その考え方や判断基準について解説します。

結論|多くの場合は購入直後から収支上は黒字になる

結論からいうと、アパート経営は購入直後から収支上黒字になるケースも少なくありません。

金融機関の融資を活用して購入する場合でも、家賃収入がローン返済額や管理費などの支出を上回れば、毎月のキャッシュフローはプラスになります。

例えば、年間家賃収入800万円のアパートを購入し、ローン返済や管理費などを差し引いて年間100万円〜200万円程度の手残りが生まれるケースもあります。

ただし、これはあくまで収支上の黒字です。投資した自己資金を回収できた状態とは異なるため、黒字の意味を整理して考える必要があります。

黒字化のタイミングが人によって異なる理由

アパート経営の黒字化時期が異なる最大の理由は、購入条件が人によって大きく違うためです。

同じ1億円のアパートでも、自己資金500万円で購入する場合と、フルローンで購入する場合では収支が変わります。また、金利や返済期間によっても毎月の返済額は大きく異なります。

さらに、立地や入居率、管理体制によって家賃収入にも差が生まれます。

実際のご相談でも、「知人はすぐ黒字になったのに自分も同じですか?」という質問をいただきますが、黒字化の期間は個々の条件によって判断することが重要です。

「黒字」と「手残り」は別物である

アパート経営では、「黒字=お金が増えている」とは限りません。

例えば、税務上は減価償却によって利益が圧縮され、会計上は赤字になることがあります。一方で、実際には毎月家賃収入が入り、手元には現金が残っているケースもあります。

逆に、会計上は黒字でも、大規模修繕や空室によって手残りが少なくなる場合もあります。

アパート経営の収支を正しく判断するためには、「会計上の黒字」「毎月のキャッシュフロー」「投資資金の回収状況」の3つを分けて考えることが大切です。

アパート経営の黒字化を判断する3つの基準

アパート経営の黒字化を考える際は、「利益が出ているか」だけで判断しないことが重要です。

実際には、税務上の利益と毎月の手残りは異なります。また、自己資金を回収できているかどうかも投資判断において欠かせない視点です。

ここでは、アパート経営の黒字化を判断する際に押さえておきたい3つの基準を解説します。

会計上の黒字

会計上の黒字とは、家賃収入から経費を差し引いた結果、利益が出ている状態を指します。

アパート経営では、ローン金利や管理費、固定資産税に加えて、建物の価値を毎年経費計上する「減価償却費」も経費として計上できます。

例えば、実際には現金の支出がなくても、減価償却費によって利益が圧縮されるため、税務上は赤字になるケースがあります。

そのため、会計上の黒字だけを見て投資の良し悪しを判断するのは適切ではありません。

キャッシュフローの黒字

キャッシュフローの黒字とは、毎月の家賃収入からローン返済や管理費などを差し引いた後に、現金が手元に残る状態です。

アパート経営を検討する方の多くが気にするのは、実際にはこちらの黒字ではないでしょうか。

例えば、毎月の家賃収入が70万円で、ローン返済や経費の合計が55万円であれば、毎月15万円のキャッシュフローが生まれます。

会社員の方であれば、本業の給与収入に加えて安定した収入源を確保できる点がアパート経営の魅力の一つです。

投下資金回収ベースの黒字

投資として考える場合は、自己資金を何年で回収できるかも重要な判断基準です。

例えば、自己資金500万円を投入し、年間100万円のキャッシュフローが得られる場合、単純計算では約5年で自己資金を回収できます。

一方で、同じ物件でも自己資金1,500万円を投入した場合は、回収期間が長くなります。

実際のご相談でも、「何年で黒字化できますか?」という質問の背景には、「投資したお金を何年で回収できるか」を知りたいケースが少なくありません。

アパート経営の黒字化を考える際は、会計上の利益だけでなく、毎月の手残りや自己資金回収期間まで含めて判断することが大切です。

アパート経営は何年で投資回収できる?実例でシミュレーション

アパート経営の黒字化を考えるうえで、多くの方が気になるのが「実際にどのくらいで投資資金を回収できるのか」という点です。

ただし、投資回収期間は物件価格や融資条件、自己資金の額によって大きく変わります。そのため、「何年で回収できる」と一律に判断することはできません。

ここでは、一般的な新築アパート投資を例に、黒字化や投資回収のイメージをシミュレーション形式で解説します。

新築アパート(1億円)の場合

例えば、1億円の新築アパートを購入し、表面利回り7%で運用するケースを考えてみましょう。

| 項目 | 年間金額 |

|---|---|

| 家賃収入 | 700万円 |

| ローン返済 | 約450万円 |

| 管理費・共用部維持費 | 約35万円 |

| 固定資産税等 | 約40万円 |

| 修繕積立 | 約25万円 |

| 年間手残り | 約150万円 |

もちろん実際の数値は物件によって異なりますが、購入直後から年間100万円以上のキャッシュフローが生まれるケースもあります。

そのため、アパート経営は必ずしも「何年も赤字が続く投資」ではありません。

自己資金500万円で始めたケース

実際のご相談でも、「自己資金はどれくらい必要ですか?」という質問は非常に多くいただきます。

例えば、自己資金500万円を投入して年間150万円のキャッシュフローが得られる場合、単純計算では約3〜4年で自己資金を回収できる計算になります。

もちろん空室や突発的な修繕費なども考慮する必要がありますが、融資を活用することで少ない自己資金から資産形成を目指せる点は、不動産投資の大きな特徴です。

特に年収1,000万円以上の会社員や経営者の方は、金融機関からの評価を受けやすく、選択できる融資商品も増える傾向があります。

フルローンを利用したケース

自己資金を抑えて投資を始めたい方の中には、フルローンを活用するケースもあります。

フルローンとは、物件価格のほぼ全額を金融機関から借り入れる融資方法です。

自己資金の負担を抑えられる一方で、借入額が大きくなるため、毎月の返済額は増加します。また、金融機関や個人の属性によって利用できる条件も異なります。

一方で、自己資金を温存しながら複数棟の取得を目指せる可能性があるため、投資戦略によっては有効な選択肢になる場合もあります。

アパート経営では、物件の収益性だけでなく、どのような融資を組むかによって黒字化までのスピードや手残りが大きく変わります。物件選びと同じくらい融資戦略も重要なポイントです。

黒字化までの期間を左右する5つの要因

アパート経営の黒字化までの期間は、物件によって大きく異なります。同じ価格帯のアパートであっても、融資条件や入居率などの違いによって手残り額が変わるためです。

そのため、「何年で黒字化できるか」を考える際は、物件価格だけでなく、収支に影響する要素を総合的に確認することが重要です。

ここでは、黒字化までのスピードを左右する主なポイントを紹介します。

購入価格と利回り

黒字化に最も大きな影響を与えるのが、購入価格と利回りのバランスです。

一般的に、購入価格に対して家賃収入が多い物件ほどキャッシュフローを確保しやすくなります。

ただし、利回りだけで判断するのは危険です。高利回り物件の中には、空室リスクが高いエリアや将来的な賃料下落リスクを抱えているケースもあります。

表面利回りだけではなく、立地や需要、将来性まで含めて判断することが大切です。

融資条件(金利・期間)

アパート経営では、融資条件によって黒字化までのスピードが大きく変わります。

例えば、同じ物件でも金利が低く返済期間が長い場合は、毎月の返済負担を抑えられるため、キャッシュフローを確保しやすくなります。

一方で、返済期間が短い場合は元金返済の割合が増え、手残りが少なくなることがあります。

実際のご相談でも、「良い物件が見つかるか」以上に、「どの金融機関でどの条件の融資を受けられるか」が重要になるケースは少なくありません。

そのため、物件探しと並行して融資戦略を検討することが重要です。

入居率

家賃収入の源となる入居率も、黒字化に直結する要素です。

満室時には十分なキャッシュフローが確保できる物件でも、空室が続けば収支は大きく悪化します。

特にアパート経営では、購入時の利回りだけでなく、長期的に安定した入居需要が見込める立地かどうかを確認する必要があります。

駅距離や周辺環境、エリアの人口動向なども重要な判断材料になります。

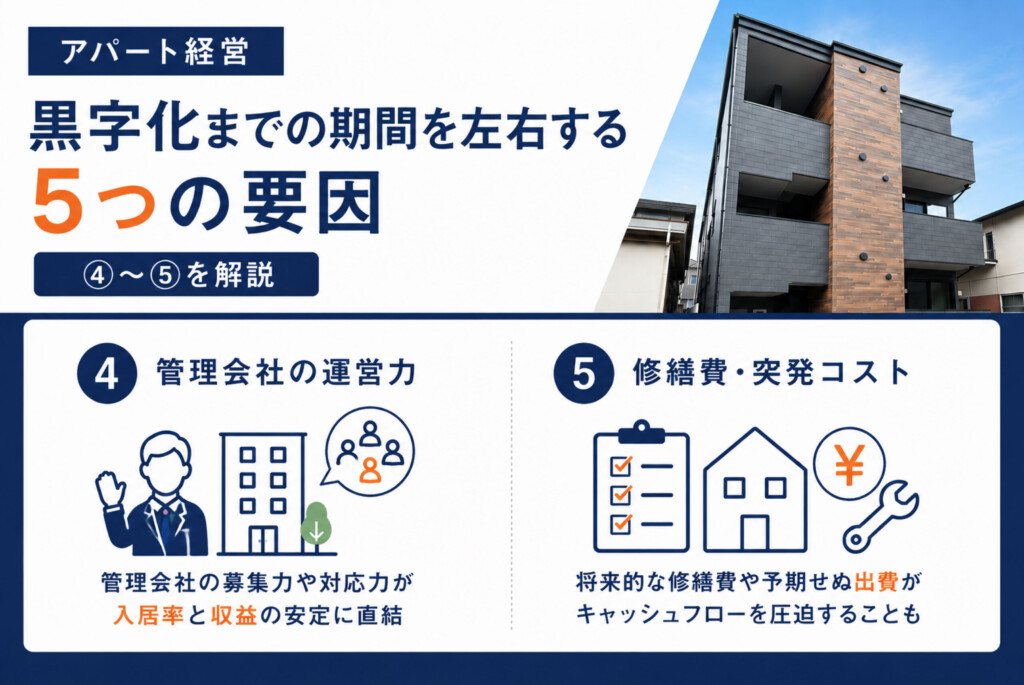

管理会社の運営力

意外と見落とされがちなのが管理会社の存在です。

募集力の高い管理会社であれば空室期間を短縮しやすく、結果として収益の安定化につながります。

一方で、管理体制が不十分な場合は、入居率の低下やクレーム対応の遅れなどが発生し、収益に悪影響を与える可能性があります。

アパート経営は物件を購入して終わりではなく、購入後の運営体制も重要な成功要因です。

修繕費・突発コスト

アパート経営では、将来的な修繕費も考慮しなければなりません。

外壁補修や屋根工事、設備交換などの費用が発生すると、一時的にキャッシュフローが悪化する場合があります。

また、給湯器の故障や設備トラブルなど、予想外の出費が発生することもあります。

そのため、毎月の収支だけでなく、将来の修繕費を見据えて資金計画を立てることが大切です。特に長期保有を前提とする場合は、修繕計画まで含めて収支シミュレーションを行うことをおすすめします。

アパート経営で黒字化が遅くなる失敗パターン

アパート経営で安定した収益を得るためには、物件選びだけでなく投資判断そのものが重要です。

実際に、当初の想定より黒字化が遅れてしまうケースには共通した特徴があります。特に初めてアパート経営を行う方は、表面的な数字だけで判断してしまいがちです。

ここでは、アパート経営でよくある失敗パターンと、黒字化を遅らせないための考え方を解説します。

利回りだけで物件を選ぶ

高利回りの物件は魅力的に見えますが、利回りだけで判断するのは危険です。

例えば、地方の人口減少エリアや駅から遠い立地では、表面利回りが高くても空室リスクが高い場合があります。

入居者が決まらなければ家賃収入は得られず、結果として黒字化が遅れてしまいます。

アパート経営では、利回りだけでなく、賃貸需要や将来性も含めて判断することが重要です。

土地と建物を別々に考える

アパート経営では、土地と建物を一体で考えることが重要です。

例えば、立地が良い土地でも、間取りや設備が入居者ニーズに合っていなければ空室リスクが高まります。

反対に、建物の品質が高くても、賃貸需要の少ないエリアでは十分な家賃収入を得られない可能性があります。

土地だけ、建物だけで判断するのではなく、エリア特性や入居者ニーズまで含めて総合的に検討することが大切です。

アパックスホームでは、土地仕入れから企画・設計まで一貫して行うことで、立地と建物のバランスを重視したアパートづくりを行っています。

建築会社選びを軽視する

アパート経営では、建築会社選びも長期的な収益に大きく影響します。

建築品質が低い場合、想定より早いタイミングで修繕費が発生する可能性があります。また、断熱性や設備仕様が競合物件に劣ると、入居率にも影響することがあります。

アパートは数十年にわたって運用する資産です。そのため、建築費の安さだけで判断するのではなく、品質や将来の維持管理まで考慮して選ぶことが重要です。

長期保有を前提とする場合は、建築品質が収益性に与える影響も確認しておきましょう。

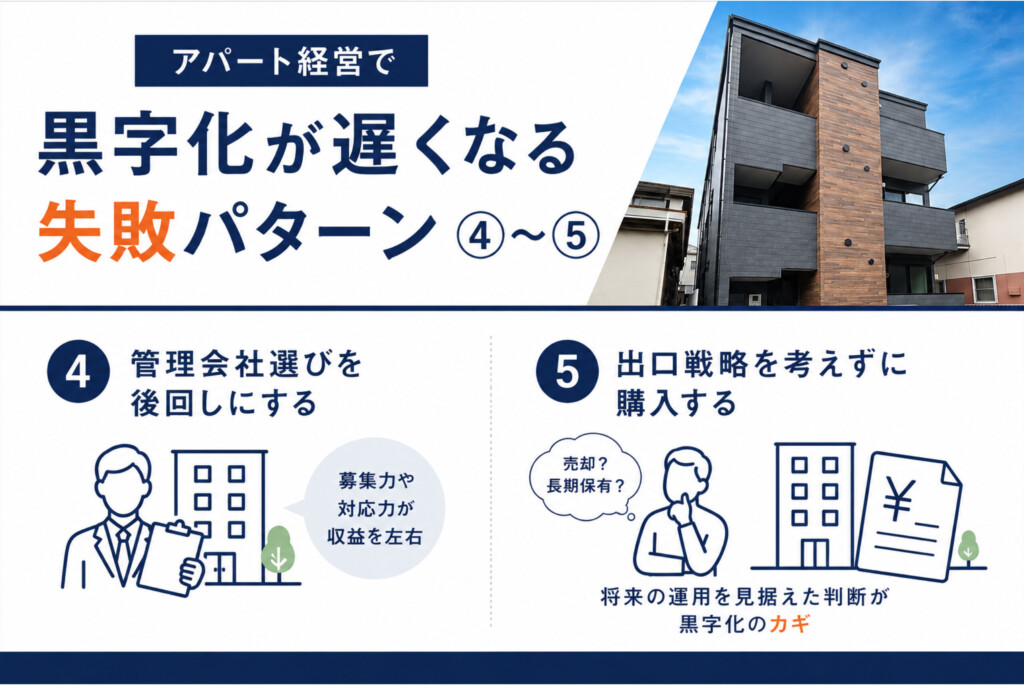

管理会社選びを後回しにする

管理会社は入居募集や入居者対応を担う重要なパートナーです。

しかし、購入時は物件や融資に意識が向きやすく、管理体制まで十分に確認されないケースも少なくありません。

管理会社の募集力によって空室期間は大きく変わります。また、トラブル対応の質によって入居者満足度や退去率にも差が生まれます。

アパート経営の収益を安定させるためには、物件選びと同じくらい管理会社選びも重要です。

出口戦略を考えずに購入する

アパート経営では、購入時から出口戦略を考えておくことも大切です。

将来的に売却するのか、長期保有するのかによって、選ぶべき物件や融資戦略は変わります。

例えば、売却を前提とする場合は資産価値が維持されやすい立地が重要になります。一方で、長期保有を前提とする場合は安定した入居需要や管理体制が重要です。

「購入できる物件を買う」のではなく、「将来どう運用するか」まで見据えて判断することで、黒字化の可能性を高めることができます。

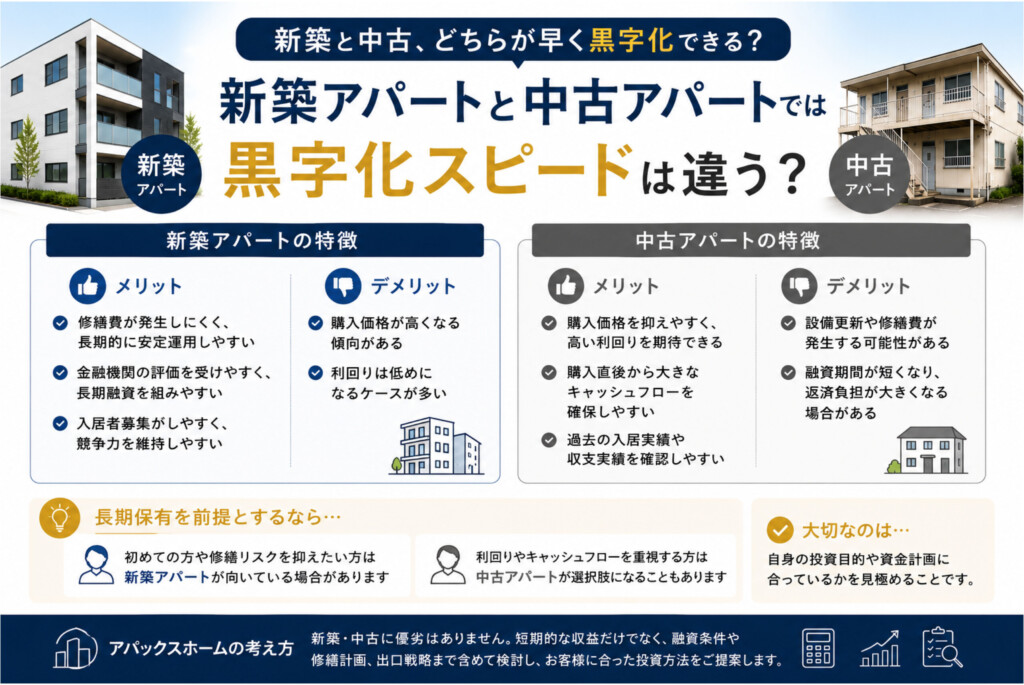

新築アパートと中古アパートでは黒字化スピードは違う?

アパート経営を検討する際、「新築と中古のどちらが早く黒字化できるのか」と悩む方は少なくありません。

確かに、購入価格や利回りの違いによって黒字化のスピードに差が出ることはあります。しかし、単純に新築が良い、中古が良いと判断できるものではありません。

大切なのは、ご自身の投資目的や資産状況、運用方針に合った選択をすることです。ここでは、新築アパートと中古アパートそれぞれの特徴を解説します。

新築アパートのメリット・デメリット

新築アパートは、建物や設備が新しいため、購入後しばらくは大規模な修繕費が発生しにくいという特徴があります。

また、金融機関からの評価を受けやすく、長期間の融資を組みやすい傾向があります。その結果、毎月の返済額を抑えやすく、安定した運用につながる場合があります。

さらに、新築という付加価値から入居者募集がしやすく、競争力を維持しやすい点もメリットです。

一方で、購入価格は中古アパートより高くなる傾向があり、利回りは低めになるケースもあります。そのため、短期的なキャッシュフローよりも、長期的な安定運用を重視する方に向いています。

中古アパートのメリット・デメリット

中古アパートは、新築と比べて購入価格を抑えやすく、比較的高い利回りを期待できるケースがあります。

そのため、購入直後から大きなキャッシュフローを確保できる場合もあり、黒字化が早く見えることがあります。

また、過去の入居実績や収支実績を確認しやすい点も特徴です。

一方で、築年数によっては設備更新や修繕費が発生する可能性があります。また、金融機関によっては融資期間が短くなるケースもあり、返済負担が大きくなることがあります。

そのため、中古アパートを検討する際は、購入価格だけでなく、将来発生する修繕費や運営コストまで含めて判断することが重要です。

長期保有を前提とするならどちらがおすすめか

長期保有を前提とする場合でも、新築と中古のどちらが正解ということはありません。

例えば、初めて不動産投資を行う方や、修繕リスクをできるだけ抑えたい方は新築アパートが向いている場合があります。

一方で、不動産投資経験があり、利回りやキャッシュフローを重視する方は中古アパートが選択肢になることもあります。

重要なのは、「新築だから安心」「中古だから高利回り」といった単純な考え方ではなく、自身の投資目的や資金計画に合っているかを見極めることです。

アパックスホームでは、新築・中古に優劣があるとは考えていません。短期的な収益だけでなく、融資条件や修繕計画、出口戦略まで含めて検討し、お客様に合った投資方法を選ぶことが大切だと考えています。

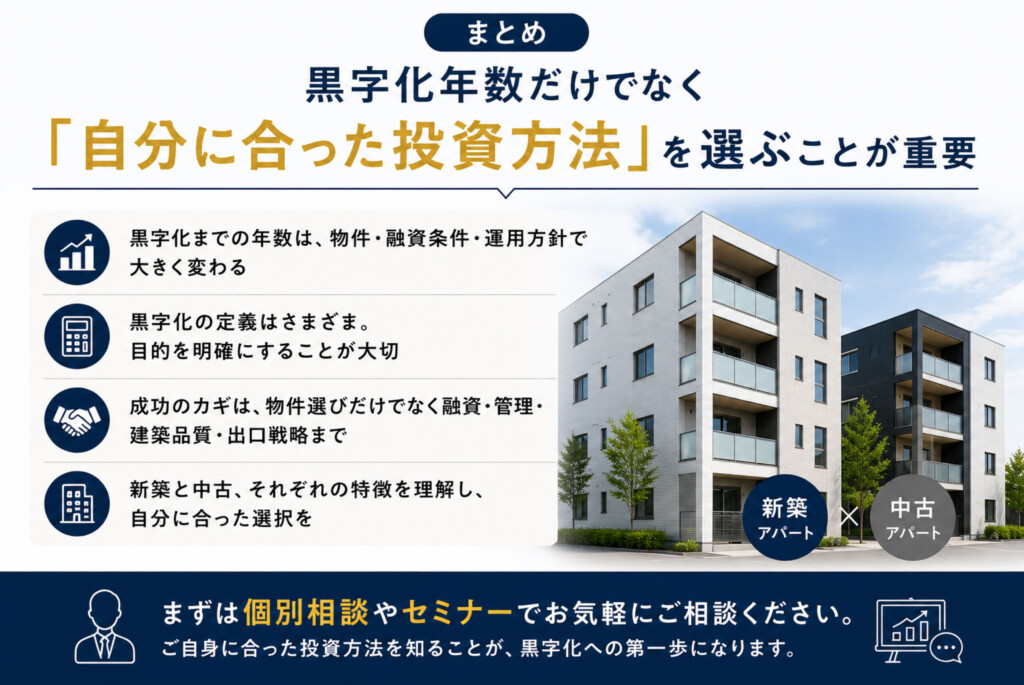

まとめ|黒字化年数だけでなく「自分に合った投資方法」を選ぶことが重要

アパート経営は、「何年で黒字化できるか」が気になる投資ですが、実際には物件や融資条件、運用方針によって結果は大きく異なります。

また、黒字化といっても、会計上の利益なのか、毎月のキャッシュフローなのか、自己資金の回収なのかによって意味が変わります。そのため、単純に年数だけで判断するのではなく、自分が何を目的に投資するのかを整理することが大切です。

さらに、アパート経営の成功は物件選びだけで決まるものではありません。融資条件や管理体制、建築品質、将来の出口戦略なども収益性に大きく影響します。

新築アパートと中古アパートにもそれぞれ特徴があり、どちらが優れているというものではありません。安定運用を重視する方もいれば、キャッシュフローを重視する方もいるため、ご自身の年収や資産状況、投資目的に合った選択をすることが重要です。

実際のご相談でも、「自分の場合は何年で黒字化できるのか」「新築と中古のどちらが向いているのか」といったご質問を多くいただきます。

アパックスホームでは、物件ありきではなく、お客様一人ひとりの資産状況や投資目的を整理したうえで、融資・建築・管理まで含めたご提案を行っています。

アパート経営をご検討中の方は、まずは個別相談やセミナーでお気軽にご相談ください。ご自身に合った投資方法を知ることが、黒字化への第一歩になります。